Slik kan pensjon din fra KLP bli hvis du er født i 1958

Vi har laget et eksempel for deg som er født i 1958. I eksempelet har vi forutsatt at du har en lønn (pensjonsgrunnlag) på 600.000 kroner. Du begynte å jobbe da du var 25 år og har jobbet hele karrieren din i offentlig sektor. Det vil si at du har full opptjening med minst 30 år. Du har jobbet i 100 prosent stilling og jobber i en stilling med offentlig tjenestepensjon når du går av med pensjon.

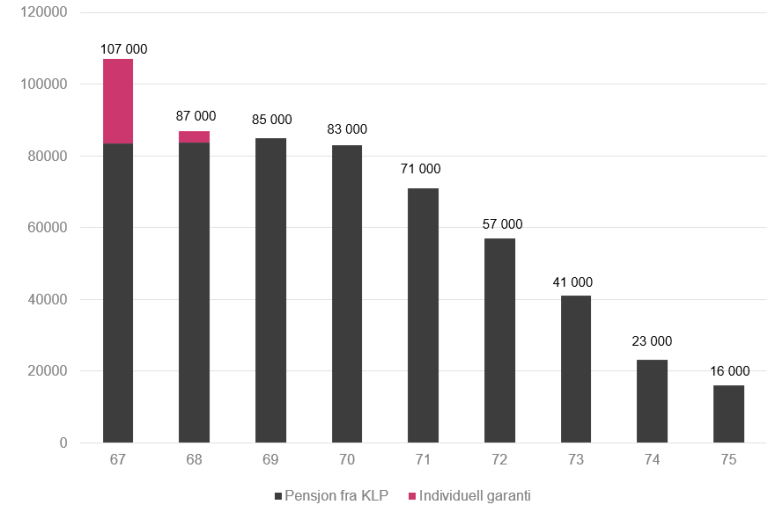

Grafen viser alderspensjon fra KLP i kroner og hvordan denne utvikler seg om du jobber etter 67 år. Eksempelet er beregnet for en som er født i 1958, men kan gi et godt bilde av pensjonen også for deg som er født i 1954-1958.

Størst alderspensjon fra KLP ved 67 år

Alderspensjonen fra KLP blir størst om du går av ved 67 år. Det skyldes at du får et individuelt garantitillegg. Dette er markert med rosa i grafen over. Garantitillegget skal sikre at samlet pensjon fra KLP og NAV blir 66 prosent. En forutsetning for at samlet pensjon blir 66 prosent,er at alderspensjon fra NAV tas ut tidligst fra 67 år. Garantitillegget blir også utbetalt av KLP.

Jobber du til den alderen da du har justeringstall lik 1, kan du få tilnærmet maksimalt i årlig pensjon fra NAV og KLP. Er du født i 1958 når du justeringstall 1 hvis du jobber til du er 69 år og 9 måneder. Jobber du etter dette tidspunket blir alderspensjonen fra KLP mindre. Er du født i et annet år kan du sjekke når ditt årskull nå justeringstall 1.

Noen viktige poeng:

- For å vurdere den økonomiske verdien av å jobbe lengre er det viktig å ta med i beregningen at du faktisk mottar lønn i det ekstra året du jobber. Lønn utgjør alltid mer enn pensjon.

- Det er også viktig å tenke over andre verdier og fordeler av å stå i jobb etter 67 år, både på et individuelt og samfunnsmessig nivå. Det kan for eksempel gi stor glede og mestring å fortsette i en meningsfull jobb.

Så mye blir pensjonen i kroner og prosent

| Avgangsalder | Pensjon fra KLP | Pensjon fra NAV | Sum pensjon | Andel av lønn |

| 67 | 107 000 | 289 000 | 396 000 | 66% |

| 68 | 87 000 | 309 000 | 396 000 | 66% |

| 69 | 85 000 | 330 000 | 415 000 | 69% |

| 70 | 83 000 | 354 000 | 437 000 | 73% |

| 71 | 71 000 | 381 000 | 452 000 | 75% |

| 72 | 57 000 | 411 000 | 468 000 | 78% |

| 73 | 41 000 | 444 000 | 485 000 | 81% |

| 74 | 23 000 | 483 000 | 506 000 | 84% |

| 75 | 16 000 | 527 000 | 543 000 | 81% |

Tabellen viser alderspensjonen fra KLP, pensjon fra NAV, sum pensjon i kroner og pensjon som andel av lønn ved forskjellig avgangsalder. Det forutsettes at du tar ut all pensjon ved avgangsalderen.

Har du full opptjening, men en litt høyere eller lavere lønn kan du se på hva pensjon som andel av lønn utgjør. Det vil sannsynligvis være overførbart til deg. Er du født i 1954-1958 og har full opptjening kan du ha nytte av eksempelet.

Du kan velge når du vil ta ut alderspensjon fra NAV, fra du er 62 år. Det er for eksempel mulig å ta ut alderspensjonen fra NAV ved 67 år og i vårt eksempel utgjør denne da 289.000 kroner.

Alderspensjon fra KLP blir beregnet når du helt eller delvis slutter å jobbe i en stilling med offentlig tjenestepensjon. Jobber du i en stilling med offentlig tjenestepensjon til du er 71 år, får du 71.000 kroner i alderspensjon fra KLP, i dette eksempelet.

Har du gått av med alderspensjon eller AFP før 67 år eller blitt ufør?

Jobber du i en stilling med særaldersgrense kan du som hovedregel gå av med alderspensjon ved særaldersgrensen eller etter 85-årsregelen. Har du full opptjening får du 66 prosent i pensjon fra offentlig tjenestepensjon frem til 67 år.

Fra 67 år får alle som har gått av med alderspensjon og AFP før 67 år, alderspensjon fra KLP. Denne alderspensjonen skal beregnes sammen (samordnes) med folketrygden, levealdersjusteres og eventuelt tilføres individuelt garantitillegg.

Gjelder dette deg kan du se på hva pensjonen kan bli fra 67 år i eksempelet.

Men husk at opptjeningen din før du gikk av med pensjon, har betydning for hva du individuelt får i pensjon. Mange har for eksempel ikke full opptjening eller har jobbet noen år på deltid.

Har du uførepensjon får du også beregnet alderspensjon fra 67 år. Da får du opptjening i KLP av det pensjonsgrunnlaget du hadde før du ble ufør. Du kan se på pensjonsberegningen ved 67 år.