Markedsrapport for juni 2024

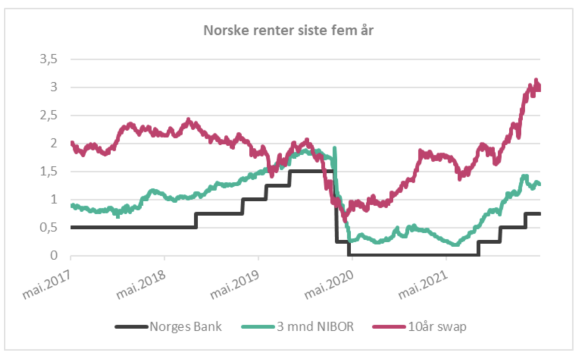

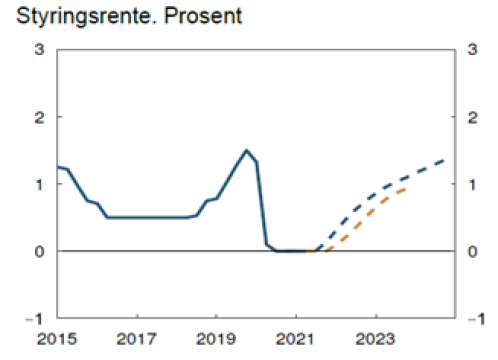

Den kraftige økningen i inflasjonen i etterkant av pandemien medførte en rask respons fra sentralbankene i form av renteøkninger. Norges Bank økte styringsrenten fra null prosent til 4,50 prosent i løpet av to år, og det var lignende responser fra andre sentralbanker. Nå er situasjonen at inflasjonen faller, og sentralbanker har begynt å senke rentene. Inflasjonen er fortsatt over målet i de fleste land, men siden inflasjonsutviklingen anses å være under kontroll, har Sveits, Sverige og Den europeiske sentralbanken så langt kuttet styringsrentene.

Norsk økonomi

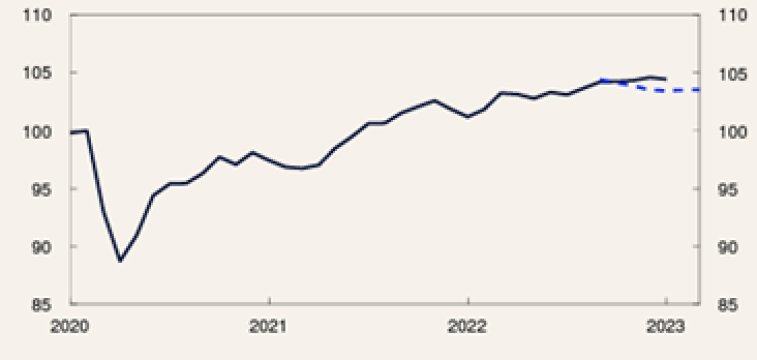

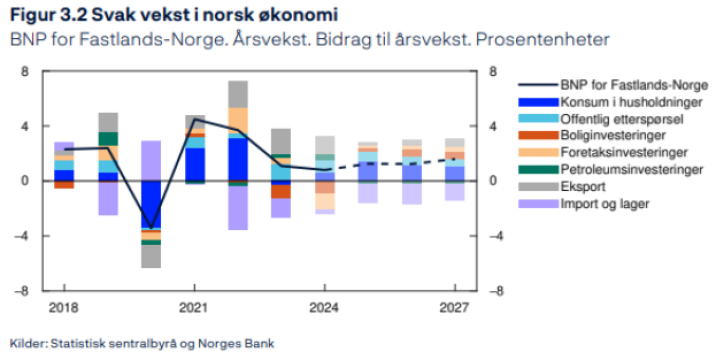

Veksten i norsk økonomi har vært lav det siste året, og den holder seg fortsatt lav. BNP for fastlands-Norge steg 0,2 prosent i første kvartal, og Norges Bank anslår en vekst på 0,8 prosent for året som helhet. Det er ventet at økt eksport, privat konsum og offentlig etterspørsel vil løfte veksten i fastlandsøkonomien i år, mens foretaksinvesteringer og boliginvesteringer vil dempe aktiviteten.

BNP for fastlands-Norge. Årsvekst. Bidrag til årsvekst. Prosentenheter. Kilde: Statistisk sentralbyrå og Norges Bank

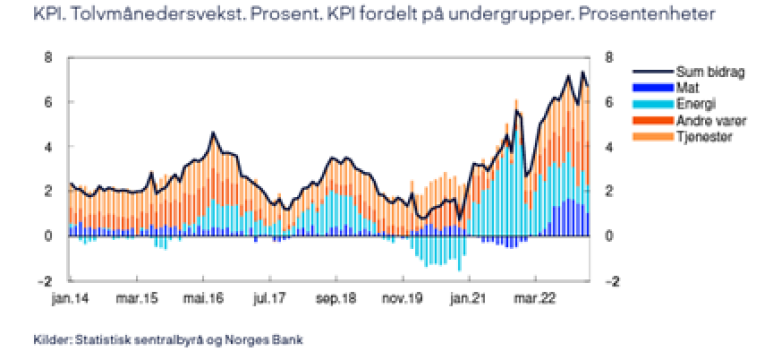

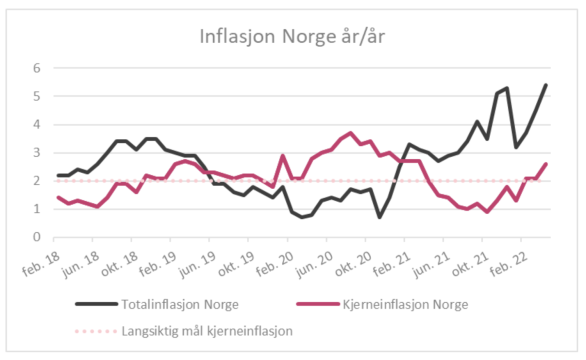

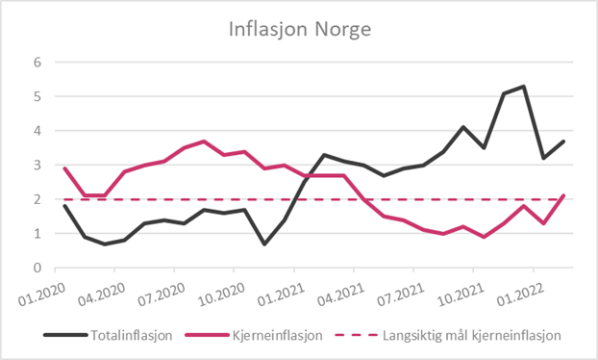

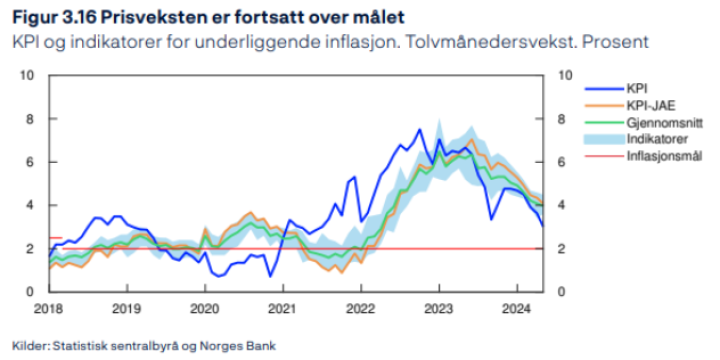

Prisveksten har falt mye de siste to årene, men ligger fortsatt over målet på to prosent. Konsumprisindeksen (KPI) var 3,0 prosent høyere i mai enn samme måned i fjor, mens underliggende prisvekst, målt ved KPI justert for avgiftsendringer og uten energivarer (KPI-JAE), har falt det siste halvåret. I mai avtok tolvmånedersveksten til 4,1 prosent. Prisveksten på importerte varer har falt kraftig den siste tiden mens innenlandske forhold holder inflasjonen oppe.

Konsumprisindeks (KPI) og indikatorer for underliggende inflasjon. Tolvmånedersvekst. Prosent.

Kilde: Statistisk sentralbyrå og Norges Bank

Lønnsveksten er høy etter å ha økt gradvis i årene etter pandemien. Høy prisvekst, et stramt arbeidsmarked og god lønnsomhet i deler av næringslivet har bidratt til oppgangen. I årets lønnsoppgjør i frontfaget ble partene enige om en ramme for lønnsveksten i industrien på 5,2 prosent. Mange forhandlingsområder har nå sluttført forhandlingene, og partene er blitt enige om en tilsvarende ramme. Lønnsrammen i frontfaget er viktig for lønnsveksten i øvrige sektorer. Norges Bank anslår at lønnsveksten blir 5,2 prosent i år, og vil holde seg høy også neste år.

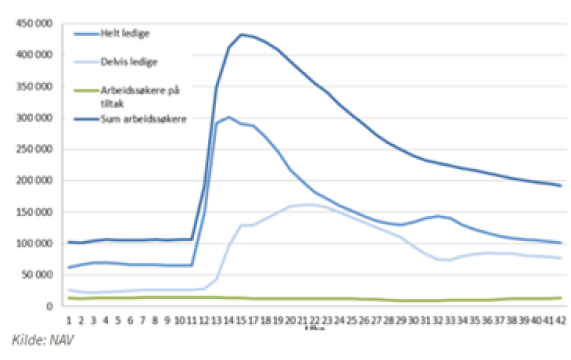

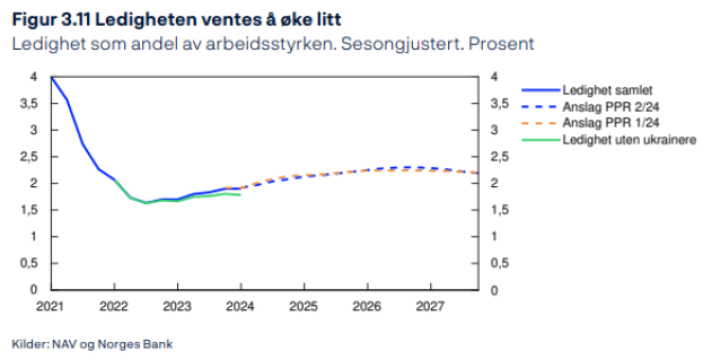

Den registrerte arbeidsledigheten er lav, men den har steget litt siden i fjor. En høy andel av befolkningen er i jobb. Oppgangen i ledigheten har blant annet sammenheng med at mange ukrainske flyktninger har meldt seg som ledige. Den registrerte ledigheten ligger nå på to prosent.

Ledighet som andel av arbeidsstyrken. Sesongjustert. Prosent.

Den blå linjen viser samlet ledighet

Kilde: NAV og Norges Bank

Bedriftene i Norges Banks regionale nettverksundersøkelse rapporterer noe økt aktivitet i andre kvartal i år. Kapasitetsutnyttingen har økt og bedriftene venter at sysselsettingen vil øke videre. I de fleste næringene er bedriftene mer optimistiske enn de var i begynnelsen av året, og de venter videre oppgang i tredje kvartal. Bygge- og anleggsnæringen venter fortsatt nedgang i aktiviteten.

Samlet sett ser det ut til at kapasitetsutnyttingen i økonomien er noe høyere enn anslått. Norges Bank venter lav vekst i norsk økonomi i år, men kombinasjonen av høy lønnsvekst og lavere prisvekst vil løfte husholdningenes kjøpekraft. Det vil trolig bidra til at husholdningenes konsum øker fremover. Høye petroleumsinvesteringer, videre oppgang i eksporten og høy offentlig etterspørsel ventes å holde aktiviteten i norsk økonomi oppe i år, mens nedgang i bolig- og foretaksinvesteringer vil dempe aktiviteten.

Kilde: Pengepolitisk Rapport 2/2024 Norges Bank