Dette er et innlegg av Daniel Kvisten, seniorrådgiver i KLP Banken, publisert på dn.no 5. august.

.jpg)

En del av kommunens kostnader kompenseres av staten, og det er ikke småpenger det er snakk om. Statens refusjon til kommunene for ressurskrevende brukere var på 13 milliarder kroner i 2023, integreringstilskuddet på 5,9 milliarder og investeringstilskuddet via Husbanken var på 3 milliarder. Kommunene legger ut og staten refunderer, enten neste kvartal, halvår eller år.

Tvunget til forbrukslån

Problemet er at mange kommuner ikke har penger til overs for å legge ut. For å unngå å havne i en likviditetsskvis, tar de gjerne opp kortsiktige lån i form av kassekreditt. Faktisk har kassekreditten til norske kommuner økt med svimlende 253 prosent bare siden 2020. Kassekreditt er i praksis et forbrukslån, og betydelig dyrere enn lån med lenger horisont. Det er det siste en allerede anstrengt kommuneøkonomi trenger. At bankene bruker renteinntektene på flere sykehjemsplasser, tilhører vel mildt sagt sjeldenhetene.

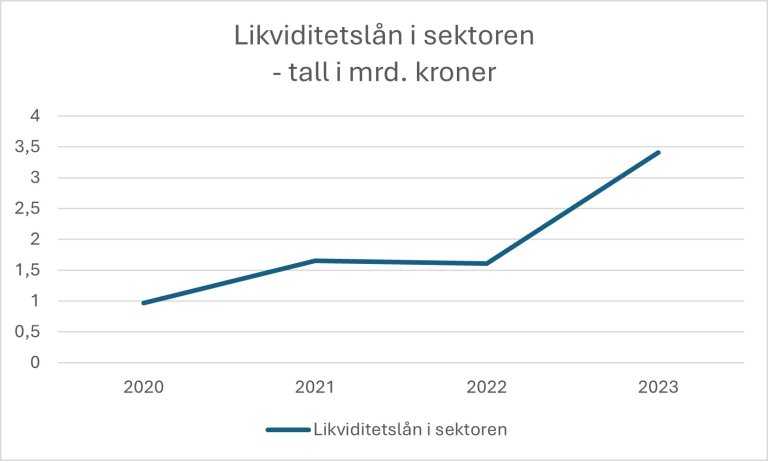

Grafen viser at omfanget av bruk av kassakreditt eller likviditetslån er økende, og har vært dette siden 2020. (Kilde: SSB). Det at kommunene er avhengige av å trekke på kassakreditt er ikke nytt. Men, at omfanget og behovet er sterkt økende, hele + 253 prosent siden 2020, er nytt. Dette utrykker en urytmisk sammenheng mellom kostnad og inntekt for kommunene hvor de i perioder ikke er likvide.

Forskuddsutbetaling av hele beløpet er ikke nødvendigvis den beste løsningen. For noen er det kanskje et poeng at refusjon i etterkant virker disiplinerende på kommunenes pengebruk. En viktigere grunn er at det ofte er vanskelig å forhåndsberegne eksakt hva kostnaden blir. Men de fleste av kostnadene det gjelder er ganske enkle å budsjettere, om ikke på krona, så i hvert fall innenfor en prosent eller to. Tenk hvilken enorm besparelse det hadde vært for kommunene om de kunne redusert kassekreditten med eksempelvis 60 eller 70 prosent?

Allerede svingende inntekter

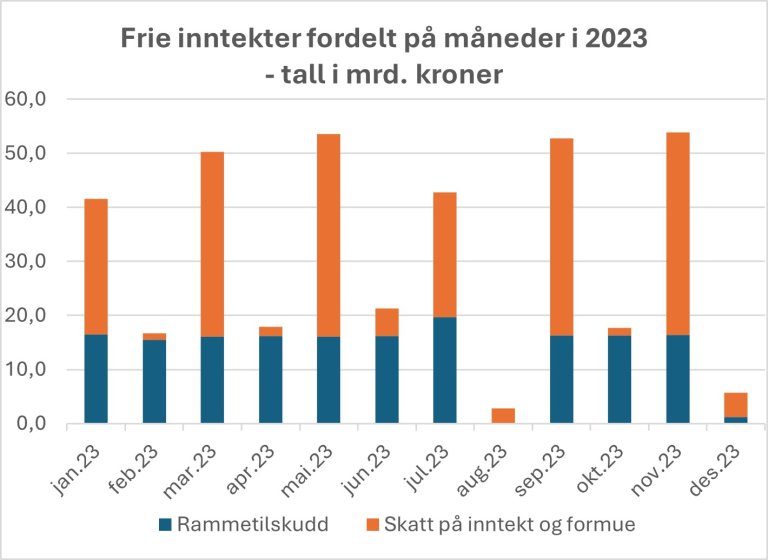

Likviditeten til kommunene blir ytterligere presset av en urytmisk sammenheng mellom kommunenes kostnader og inntekter. Skatteoverføring fra inntekter og formue er innordnet slik at kommunene får nesten all skatteinntekten annenhver måned, men kun et lite beløp i månedene imellom. I januar får altså kommunene inn masse skattepenger, i februar nesten ingen ting. I tillegg gir staten sine faste rammetilskudd til kommunene med like stor andel hver måned, bortsett fra i august og desember. I august gis det ikke rammetilskudd og i desember kun 2 prosent. Utgiftene svinger mye mindre.

For mange kommuner betyr det at de går i underskudd annenhver måned, og aller verst i august og desember. Legg generell prisstigning på toppen, så er det åpenbart hvor krevende det er for kommuneledelsen å få endene til å møtes. Seks måneder i året er det rett og slett ikke nok penger på bok til å betale regningene.

Et grep som likviditetsmessig hjelper kommunene, er å vedta månedlige terminer på de kommunale avgiftene inkl. Eiendomsskatt. Flere kommuner har gjort dette de senere årene. Tidligere har det vært normalt med kvartals- eller halvårsvise terminer. Dette skaper en jevnere inntektsstrøm for kommunene. Det blir kortere mellom når kostnaden oppstår og inntekten kommer, og kanskje er det også bedre for beboerne i kommunen også?

Systemfeil?

At kommunen tvinges til å ta opp kortsiktige lån for å betale forutsigbare regninger fremstår nærmest som en systemfeil som bare aldri er blitt rettet opp i. Konsekvensen er at kommunene både blir mer sårbare for svingninger, og ender opp med å bruke store summer – helt unødvendig – på renter.

Likviditet er en forutsetning for at kommunen skal være robust og i stand til å omstille seg for en bærekraftig fremtid. Hva om staten hadde forskuttert kommunenes utgifter, og betalt brorparten av summen i forkant? Det hadde vi alle vært tjent med.