Veien til Paris – KLPs veikart mot netto null

Vi har ikke så mye egne utslipp, men vi har et indirekte ansvar for utslippene i de 9600 selskapene verden over som vi har eierandeler i, eller som vi bidrar til å finansiere på andre måter. Hvis vi eier 1 prosent av et selskap, eier vi også 1 prosent av utslippene i dette selskapet. For at KLP skal nå netto null utslipp, må også alle våre investeringer være netto null.

Vi har jo ikke så mye egne utslipp, men vi har et indirekte ansvar for utslippene i de 9000 selskapene verden over som vi har eierandeler i. Hvis vi eier 1 prosent av et selskap, eier vi også 1 prosent av utslippene i dette selskapet. For at KLP skal nå netto null utslipp, må altså alle våre investeringer være netto null.

KLPs veikart til Paris

Parisavtalen ble vedtatt i 2015 og har som mål å begrense global oppvarming til 1,5 grader. KLP har utviklet et rammeverk basert på internasjonalt etablerte standarder og beste praksis: KLPs eget veikart til Paris.

Veikartet viser hvordan KLP skal vurdere hver enkelt investering opp mot en utslippsbane som er forenlig med 1,5-gradersmålet. Dette innebærer at KLP vil sette et konkret kortsiktig klimamål for porteføljen, så vel som å anvende beste praksis når det gjelder vurderingsmetoder og bruk av klimadata.

KLPs mål om å tilpasse investeringsporteføljen til 1,5-gradersmålet består av flere delmål:

Klimainvesteringer: Hvert år øker vi våre klimavennlige investeringer med 6 milliarder friske kroner. Per i dag har KLP, blant annet sammen med Norfund, vært med på å ferdigstille 95 fornybare energianlegg rundt om i verden. To tredjedeler av disse er i utviklingsland. Vi vet at verdens energiunderskudd er nødt til å dekkes med fornybar strømproduksjon for at vi skal klare å nå Parisavtalens ambisjoner.

Mål for høyutslippsektorer: Vi setter strategier og mål for at utslippene fra høyutslippssektorer vi er investert i skal være i tråd med Parisavtalen innen 2025. Dette krever at vi til enhver tid er oppdaterte på de beste måle- og rapporteringsmetodene tilgjengelig, og klarer å ta disse i bruk overfor bransjer som bidrar til store CO2-utslipp. Eksempler på slike bransjer er olje og gass, stålproduksjon, sementproduksjon, flybransjen og bilproduksjon.

Kutte utslipp: Vi skal sørge for at vår investeringsportefølje som helhet kutter utslippsintensiteten med 7 prosent hvert år fra 2019 til 2030. Alle selskaper vi er investert får vurdert sine klimamål opp mot relevant utslippsbane. Vi iverksetter tiltak overfor selskaper som enten ikke vil eller klarer å kutte sine utslipp i tråd med sin utslippsbane.

Netto null: KLPs investeringsportefølje skal være netto null-utslipp innen 2050.

Åpenhet rundt veikartet

Åpenhet om selskapers netto null-utslippsmål er svært viktig, for næringslivet må lære av hverandre, og våre interessenter må forstå hvordan KLP faktisk jobber mot 1,5-gradersmålet. Derfor har vi publisert hele vårt veikart mot netto null-utslipp og vil periodisk rapportere på våre resultater.

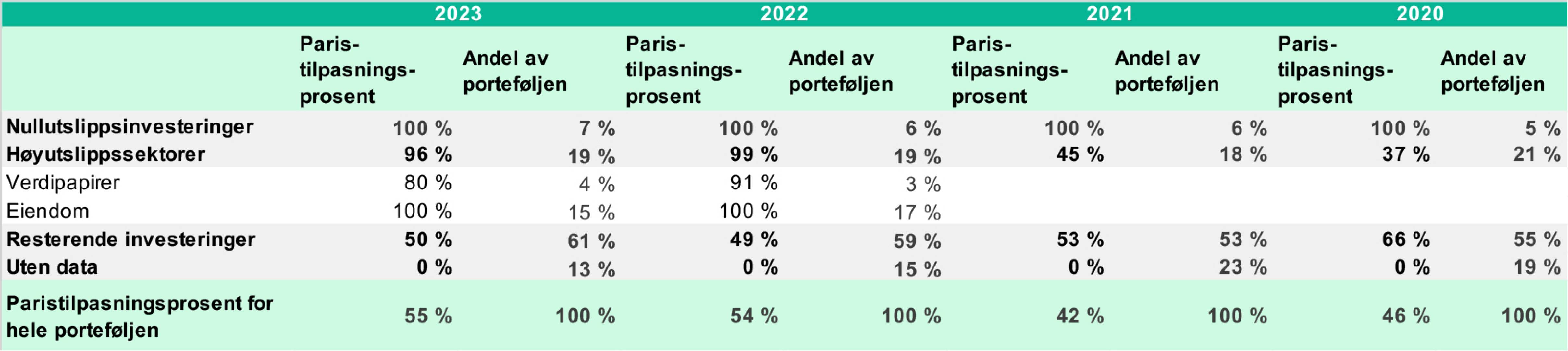

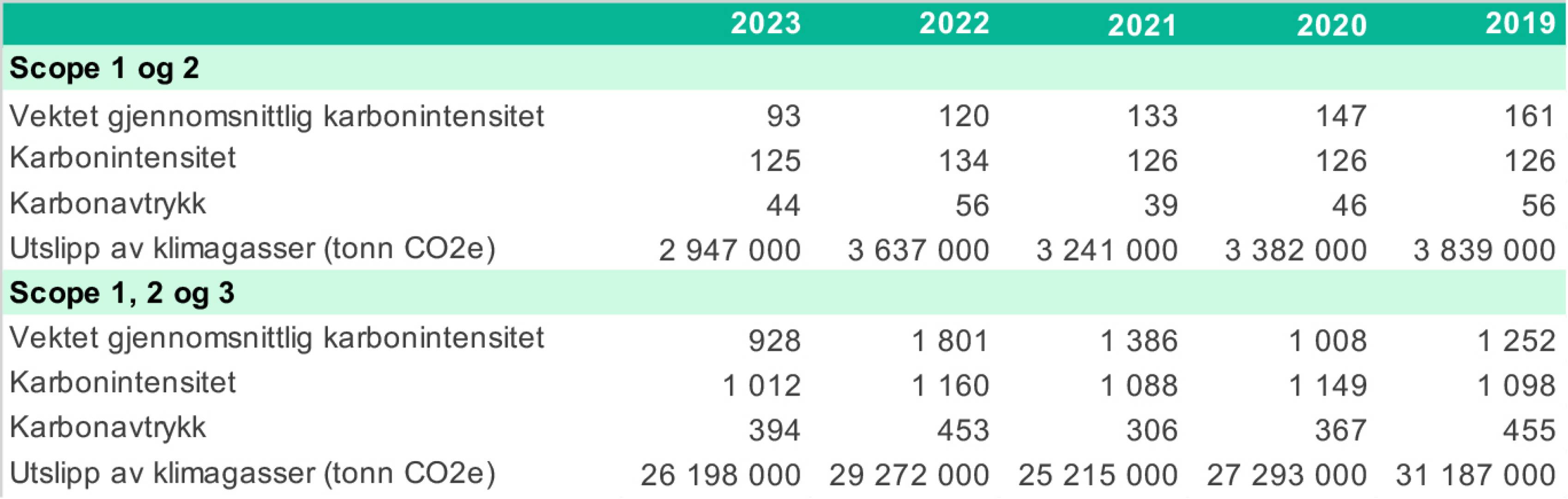

Tabellen under viser noen av resultatene for KLP's portefølje per 2020-2023. Tabellen vil oppdateres etter hvert som vi gjør nye målinger. Mer informasjon om årets resultater finnes i KLPs bærekraftregnskap for 2023. KLPs klimaveikart er nybrottsarbeid, og utvikles kontinuerlig i tråd med beste praksis og utviklingen i tilgjengelige data.

Resultater i 2023

Paristilpasningsprosent

Paristilpasningsprosent er en vurdering av hvor godt et selskap eller en sektor er posisjonert med hensyn til utslippskutt for å være i tråd med Parisavtalens mål om netto nullutslipp innen 2050. Dersom et selskap reduserer sine utslipp i tråd med en bestemt benchmark, eller referansebane, vil tilpasningsprosenten være 100.

I 2023 var paristilpasningen til KLPs investeringer 55 prosent, 9 prosentpoeng høyere enn siden første måling i 2020, og ett prosentpoeng høyere enn målingen i 2022. Opprettholdelsen av en paristilpasningsprosent på over 50 prosent innebærer at det også i 2023 var store utslippskutt i porteføljen, men kuttene er ikke tilstrekkelig til at porteføljen som helhet er i tråd med en halvannengraders bane.

Økningen i paristilpasningsprosenten fra i fjor skyldes hovedsakelig:

- Økt datadekning. I 2023 har vi utført en individuell gjennomgang av de største selskapene vi manglet data på fra vår dataleverandør, og innhentet tall fra årsrapportene til de aktuelle selskapene der det har vært mulig. Dette innebærer at vi kan beregne paristilpasning for flere selskaper, noe som har resultert i en høyere paristilpasningsprosent. Forbedret tilgang til data vil fortsette å være et prioritert område for KLP fremover.

- Utslippsreduksjoner og økte bærekraftige investeringer. Økningen skyldes delvis også at flere selskaper reduserer sine utslipp i tråd med 1,5-gradersmålet, samtidig som KLP øker sine investeringer i fornybar energi og andre nullutslippsinvesteringer.

Selv om høyutslippssektorene har høy paristilpasning per i dag, ser vi samtidig at den har falt fra 2022 til 2023. Dette følger at de vitenskapsbaserte referansebanene til disse sektorene krever en stor omstilling i årene som kommer for å være i tråd med Parisavtalen. Her ser vi blant annet en økning i forskjell mellom produksjonsplanene blant olje- og gasselskapene fem år fram i tid og hva som er forenelig med en halvannengradersbane. På den positive siden har paristilpasningen innen bilindustrien økt som følge av en vesentlig økning i produksjonsplaner for elbiler og tilsvarende reduksjon av biler med tradisjonelle forbrenningsmotorer.

Økt kunnskap om klimaprofilen har en verdi i seg selv, og for KLP er det viktigste å vurdere hvordan paristilpasningsprosenten utvikler seg over tid, og at trenden går i riktig retning.

Vitenskapsbasert klimamål

Omstilling krever utarbeidelse og implementering av ambisiøse klimaomstillingsplaner. Vitenskapsbasert klimamål vil være en viktig indikator på selskapenes vilje og evne til å omstille seg i tråd med Parisavtalen. KLP følger derfor opp selskaper i slike sektorer både på utslippskutt og på om de har satt vitenskapsbaserte klimamål

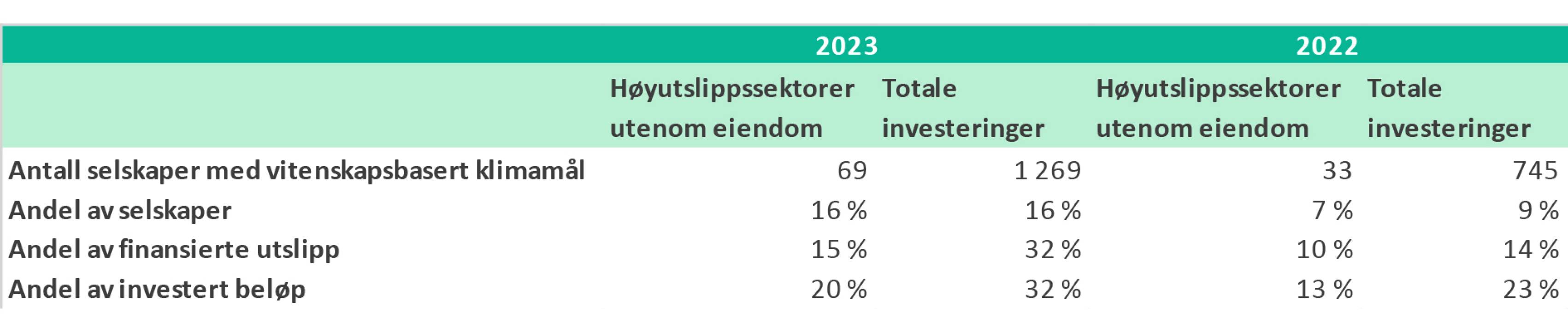

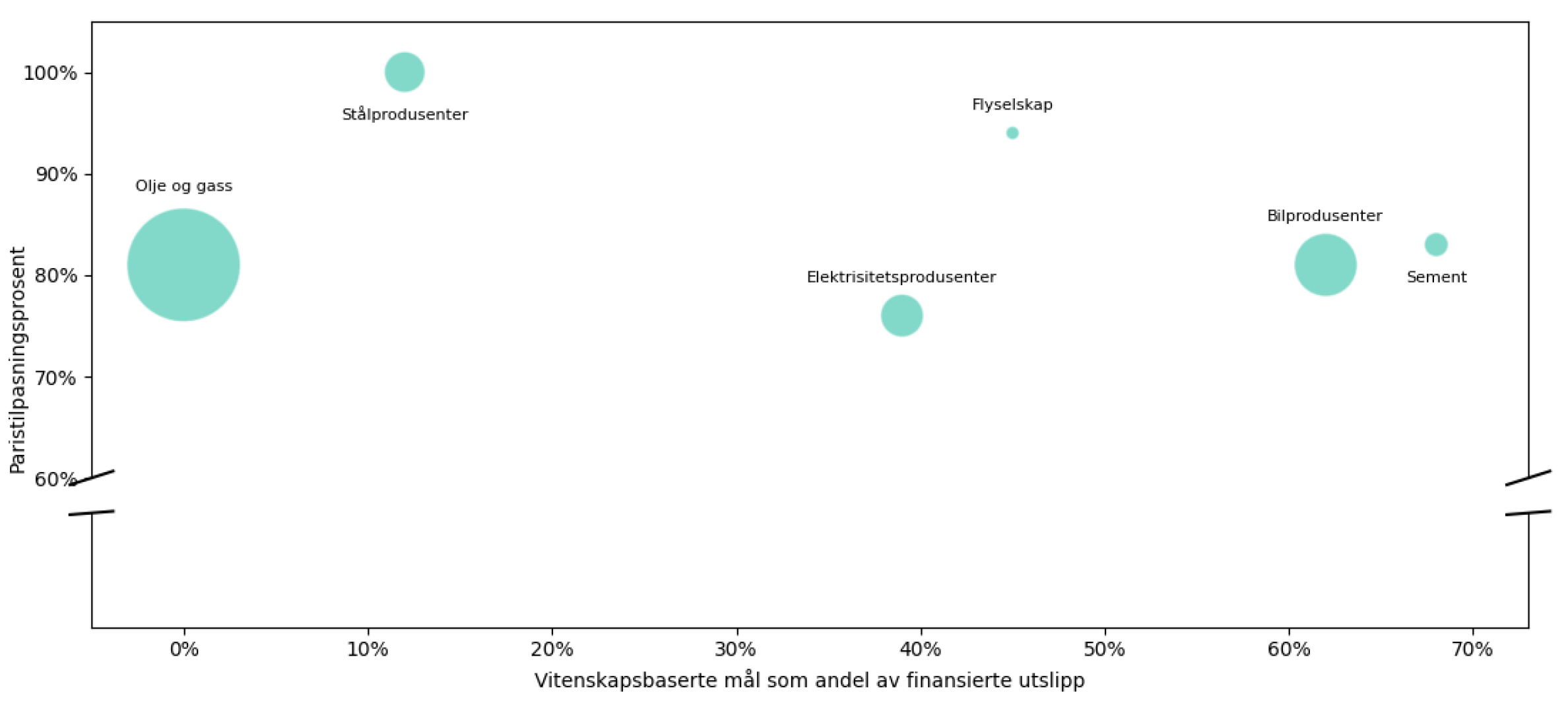

Ved utgangen av 2023 hadde 32 prosent av selskapene i vår portefølje, vektet etter totale finansierte utslipp, satt seg vitenskapsbasert omstillingsmål godkjent av Science Based Target initative (SBTi). Blant selskapene i høyutslippssektorene var denne andelen 14 prosent. Vi har satt oss et mål om å øke denne andelen med fem prosentpoeng årlig i de kommende årene. Figur 1 viser fordelingen mellom finansierte utslipp og andel vitenskapsbaserte mål i høyutslippssektorene. Med unntak av fossilt og stålproduksjon er det relativt høye andeler med vitenskapsbaserte mål i høyutslippssektorene. Disse sektorene står overfor betydelige omstillinger for å nå målene som samsvarer med en 1,5-gradersutslippsbane. Vi vil derfor følge selskapene i disse sektorene nøye i vår eierskapsutøvelse. Det er verdt å merke seg at fossilsektoren for øyeblikket ikke har noen godkjente vitenskapsbaserte mål grunnet mangel på en etablert godkjenningsmekanisme for slike mål.

Innrapporteringen av vitenskapsbasert klimamål godkjent av SBTi kun er én indikator på omstillingsvilje, og vil underdrive ambisjonsnivået med hensyn til omstilling i porteføljen. Dersom vi inkluderer alle selskap som har satt seg vitenskapsbaserte mål, uten at de nødvendigvis har godkjenning fra SBTi, dekker dette 55 prosent av KLPs finansierte utslipp.

KLPs forventningsdokument om klima og natur ble offentligjort i februar 2023 og danner bakteppe for vår stemmegivning på generalforsamlinger. Eksempelvis stemte vi mot styret i selskaper med høye utslipp av klimagasser eller høy risiko for å bidra til avskoging uten tilstrekkelig vilje eller evne til å håndtere risiko og negative påvirkninger av selskapets aktivitet. KLP stemte mot styret i nærmere 70 selskaper etter følgende kriterier:

- Selskapet er blant de som bidrar med de største utslippene uten å ha en troverdig omstillingsplan;

- Selskapet har høy risiko for å bidra til tropisk avskoging enten direkte eller gjennom sine forsyningskjeder, men mangler grunnleggende rutiner for risikohåndtering;

- Selskapet har spesielt høy risiko for å bidra til klimautslipp og naturskade gjennom produksjon av kveg, men mangler grunnleggende rutiner for risikohåndtering.

Det var ingen norske selskaper blant de selskapene hvor vi stemte mot styret etter nevnte kriterier. Eksempler på større selskap som ble inkludert på listen er Exxon Mobil, ConocoPhillips, Delta Air lines, Bunge, BMW og Honda. I 2023 støttet KLP Kapitalforvaltning rundt 39 prosent av aksjonærforslag fremmet for å adressere bærekrafttemaer, og sammen med andre investorer fremmet vi tre aksjonærforslag selv. Av de klimarelaterte aksjonærforslagene støttet vi blant annet forslag knyttet til BP, Shell, ExxonMobil, Chevron, Equinor og Toyota.

KLP ser blant annet mot investorkoallisjonen Climate action 100+ i vår stemmegivning. I starten av 2024 har flere av verdens største institusjonelle investorer valgt å gå ut av Climate action 100+. KLP mener dette er en svært uheldig utvikling, og har uttrykt vår bekymring i dialog med State Street, som er en av investorene som har meldt seg ut.

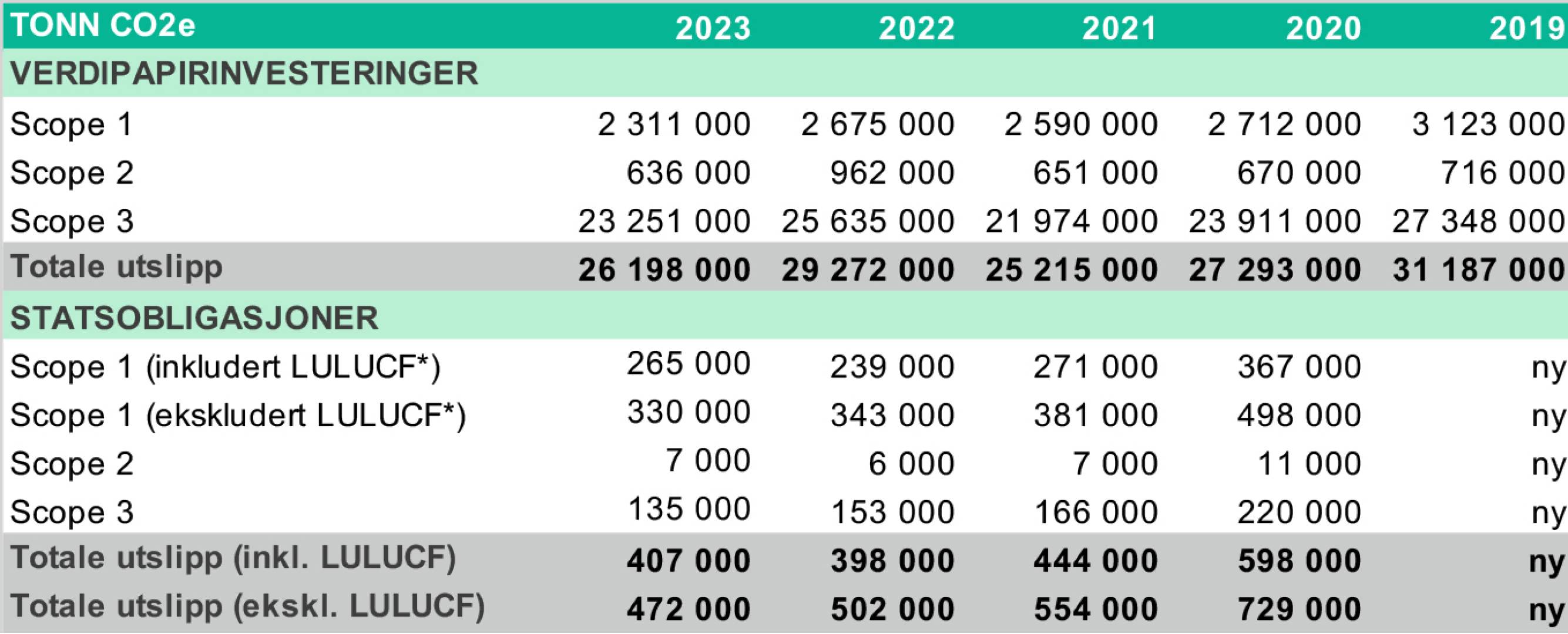

Utslipp fra KLPs investeringer

For å øke bevisstheten om investeringenes klimapåvirkning og synliggjøre utvikling over tid har KLP over flere år målt og rapportert på utslipp fra våre investeringer. Tabellen viser KLPs finansierte utslipp fra porteføljen over perioden 2020-2023 for porteføljen slik den var ved utgangen av året.

For KLP er det investeringsporteføljen som utgjør den største utslippskilden. Det betyr at det er her vi kan utgjøre størst forskjell for å redusere globale utslipp, samtidig som våre finansierte utslipp sier noe om eksponering mot overgangsrisiko knyttet til høyere karbonprising. Finansierte utslipp har variert noe fra over tid, men trenden de siste årene viser en tydelig reduksjon. Scope 1 og 2 har i snitt blitt redusert med 6,4 prosent i året siden 2019, mens Scope 1-3 har i snitt blitt redusert med 4,2 prosent per år. Fokuserer vi på endringen det siste året er det et fåtall store enkeltselskaper innenfor høyutslippssektorer som står for den store absolutte reduksjonen i utslipp fra 2022 til 2023.

For å gi et utfyllende bilde av klimapåvirkningen fra KLPs investeringer, rapporterer KLP også i tråd med anbefalingene fra TCFD og rapporterer på de fire anbefalte indikatorene for karbonmåling av investeringer.

Forskjellen mellom «vektet gjennomsnittlig karbonintensitet» og «karbonintensitet» er at førstnevnte vekter karbonintensiteten etter KLPs finansielle eksponering mot selskapet (investert beløp), mens «karbonintensitet» kun ser på gjennomsnittlig karbonintensitet for hele porteføljen. Den vektede gjennomsnittlige karbonintensiteten har falt med over 7 prosent i snitt i året siden 2019.

Podcast:

Hvis det var penger som fikk oss inn i klimakrisen, kan det være penger som også får oss ut?

Hør samtalen mellom Stefano Esposito, seniorrådgiver i WWF Verdens naturfond, Lars Erik Mangset og Heidi Finskas, direktør for samfunnsansvar i KLP.